Повышение ключевой ставки цб рф. суть и последствия

Содержание:

Почему ключевая ставка меняется

Ключевая ставка ― один из методов, которым государство влияет на экономику.

В 2018 году ключевую ставку меняли уже 3 раза. Это происходит из-за экономической неопределенности: санкций, изменений курса доллара, цен на нефть.

С помощью ключевой ставки государство регулирует инфляцию, которая влияет на настроения россиян. Если инфляция повышается, то Центробанк увеличивает ключевую ставку, и наоборот.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Инфляция ― это обесценивание денег. При инфляции ни один продавец не хочет терять свой доход, поэтому повышает цены на товары и услуги. К примеру, товар, который стоил год назад 100 рублей, сейчас стоит 110.

Пример 1

Ключевая ставка низкая, кредиты доступны. Люди берут деньги у банков и начинают покупать больше товаров. Из-за высокого спроса товаров становится меньше. Продавцы поднимают цену на товар. Инфляция начинает расти.

Банк поднимает ключевую ставку, кредиты дорожают, брать их уже невыгодно. Спрос на товары падает ― инфляция снижается.

Пример 2

В 2014 году Центробанку пришлось ключевую ставку увеличить до 17%.

Это был вынужденный шаг из-за резкого роста доллара. Коммерческие банки брали кредиты у ЦБ РФ и покупали на эти деньги американскую валюту. Из-за этого курс рубля продолжал падать.

Как величина ключевой ставки отражается на экономике страны в целом

Ключевая ставка является мощным инструментом в области финансовой политики государства. В России она была введена совсем недавно в 2013 году. Целью её введения было достижение ценовой стабильности, а также снижение инфляции, что в свою очередь должно послужить толчком к увеличению инвестиций в российскую экономику.

Взгляните на то, как изменялась ключевая ставка с самого момента её появления:

Обратите внимание на то, как сильно она возросла 16 декабря 2014 года. Если вы помните, то это был тот самый момент, когда вследствие санкций введённых США и их «коллегами», курс рубля обвалился аж до отметки в 64,44 рублей за доллар (более чем на 8% за сутки)

Увеличение ключевой ставки до 17% позволило тогда стабилизировать ситуацию, не допустив дальнейшего обвала российской валюты.

Как видите к началу 2018 года ключевая ставка вернулась к значению в 7,5% годовых, что свидетельствует об относительном увеличении уровня финансовой стабильности в стране.

Таргетирование инфляции

Когда Центральный Банк ставит своей целью добиться определённого уровня инфляции и обнародует эту цель, речь идёт о, так называемом, таргетировании инфляции. В настоящее время, целью ЦБ РФ является удержание инфляции в стране на уровне 4%. Реальный уровень инфляции в России, при этом несколько выше целевого (в районе 5% по данным на июнь 2019 года).

Политика таргетирования инфляции проводится в сорока странах мира и является неотъемлемой частью денежно-кредитной (монетарной) политики государства. Её роль сложно переоценить, ведь стабильно низкий уровень инфляции является необходимым условием для нормального развития экономики.

Стабильно низкая инфляция в стране, позволяет предприятиям строить долгосрочные планы инвестирования в своё производство, а населению страны спокойно откладывать и инвестировать деньги в национальной валюте, не боясь её обесценивания (как это, увы, часто бывало в нашей стране).

Ну а ключевая ставка, как один из основных инструментов денежно-кредитной политики государства, позволяет оказывать действенное влияние на уровень инфляции. Её повышение приводит к удорожанию стоимости кредитов в стране, что, в свою очередь, значительно снижает спрос на них. Вместе с тем, растут и ставки по банковским депозитам. Всё это ведёт к тому, что баланс денег затраченных и денег отложенных, смещается в сторону сбережений. Соответственно уменьшаются траты, как у рядового населения страны, так и у промышленных предприятий и коммерческих компаний. Это, в свою очередь, приводит к снижению спроса на товары и услуги, ну и, как следствие этого, к снижению цен на них.

А снижение ключевой ставки, напротив, мотивирует к большим затратам (кредиты становятся более доступными), что ведёт к повышению спроса на товары и услуги в стране. Увеличение спроса приводит к росту цен, увеличивая,тем самым, текущий уровень инфляции в стране.

Резюме

В предыдущем разделе (“Таргетирование инфляции”) мы с вами говорили о том, что размер ключевой ставки обратно пропорционален текущему уровню инфляции в стране. То есть, чем большую ключевую ставку установит ЦБ, тем меньшее значение в итоге примет уровень инфляции.

То есть, с одной стороны получается так, что снижение ключевой ставки ведёт к росту инфляции и как следствие к увеличению уровня цен. А с другой стороны получается, что её уменьшение приводит к снижению уровня цен. Но не пытайтесь искать в этом противоречие, здесь речь идёт скорее о неком балансе.

Всё, как говорится, хорошо в меру. Это в полной мере касается и размера ключевой ставки, и уровня инфляции. Некоторые люди ошибочно полагают, что снижение уровня инфляции это однозначно положительный момент для экономики страны. Но на самом деле, есть некая грань (ЦБ РФ определил её на уровне 4%) ниже которой уровень инфляции опускаться не должен, по причине того, что это будет тормозить развитие экономики.

Слишком низкая инфляция приведёт к тому, что деньги станут слишком дешёвыми. Экономика попросту не будет поспевать за возросшим спросом на товары и услуги, ведь для их производства требуется определённое время (прежде чем испечь хлеб необходимо вырастить пшеницу). Это приведёт к тому, что вместо снижения цен и увеличения уровня жизни, наступит экономический коллапс, следствием которого будет, как раз наоборот, рост цен и снижение уровня жизни населения страны. И это никакой не парадокс, а простая экономика в действии.

Резюмируя вышесказанное, можно сказать, что снижение ключевой ставки в стране, говорит о том, что экономическая ситуация в ней относительно стабильная. Снижая ключевую ставку, Центробанк не опасается обесценивания национальной валюты. При этом увеличивается доступность кредитов и стимулируется производство.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Ключевая ставка — прогноз

С ювелирной точностью предоставить прогноз по ключевой ставке ЦБ РФ, не только на 2021 год, но и ближайшее заседание Совета директоров, невозможно. Причина – оцениваемая информация при принятии решения. Она включает четыре основных пункта:

- Текущая инфляция.

- Денежно-кредитная политика банков. В частности, условия по их продуктам (вклады, займы и т.д.).

- Активность физических и юридических лиц в экономике страны.

- Прогноз инфляционных рисков.

Учитывая, что доступ к этим сведениям есть только у Совета директоров, предугадать их решение с гарантированной точностью невозможно

Плюс, важно понимать наличие возможных катаклизмов

Например, после заседания 7 февраля 2021 года предпосылок к повышению ставки не было. Предполагалось даже возможное ее понижения. На уже привычные 0,25%. В то же время резкие изменения в микро и макроэкономике к средине марта 2021 года развернули ситуацию кардинально в противоположном направлении.

В частности, ожидалось, что после 20 марта ключевая ставка ЦБ РФ на сегодня 2021 год будет повышена. Причем на относительно значимый уровень – 0,5%. Возможно, даже больший. В то же время прогноз не подтвердился. Совет директоров оставил ее на прежнем уровне.

Исходя из этого, предугадать итоговое решение невозможно. Не только за месяц или пару недель до заседания о пересмотре ключевой ставки, но и буквально за пару дней до этого момента. Наиболее точные прогнозы могут быть озвучены буквально за несколько часов до заседания Совета директоров.

Источники информации:

- Ссылка;

- Ссылка.

Об авторе

Эта статья полезная? ДаНет

Почему сразу не снизить ключевую ставку до нужного уровня

Государство стремится, чтобы его население и бизнес-среда были активными участниками рынка. Например, граждане оформляли бы кредиты на все необходимое, бизнес бы также не нуждался в средствах, и строил планы развития на ближайшую перспективу.

Почему не снизить ключевую ставку до нужно уровня сразу, ведь она так позитивно влияет на экономику, а также на благосостояние населения? Как показал опыт различных стран, правительство которых резко снижало ключевую ставку, делать это нельзя.

Из-за низкой ключевой ставки резко снижается стоимость национальной валюты. Это происходит по причине того, что экономика государства не в состоянии обработать и вложить большое количество свободных денежных средств. Наличие таких излишков приводит к повышению стоимости различных товаров.

Поэтому с уверенностью можно сказать, что ключевая ставка является регулятором лишнего спроса на товары и инфляции.

Почему ключевую ставку начали увеличивать

С 19 марта 2021 года ключевая ставка Центробанка РФ составляет 4,5 % годовых. Повышение составило всего 0,25 процентных пункта, но стало исторически значимым из-за смены вектора. Ведь вот уже не один год подряд ставка только снижалась.

Когда ЦБ понижает ставку, это по цепочке приводит к снижению ставок как на кредиты, так и на вклады. В результате, с одной стороны, у населения и компаний появляется возможность брать дешевые кредиты, а с другой — хранить сбережения на депозитах становится невыгодно. Вместе это дает стимул для развития экономики, ведь чтобы деньги приносили доход, их приходится во что-то вкладывать. Но есть и побочный эффект — растет инфляция.

Повышение ставки приводит к обратному процессу. Кредиты дорожают, экономика замедляется. В то же время депозиты становятся более выгодными, поэтому люди начинают оставлять деньги в банках под проценты. Это приводит к уменьшению денежной массы в обороте и, соответственно, замедлению инфляции.

Что будет с ипотечными ставками

На первичном рынке ставки по ипотеке под давлением льготной программы опустились до 5,86%, а на вторичном — до 7,97%, отмечает аналитик ГК «ФИНАМ» Алексей Коренев. По его мнению, потенциал снижения ипотечных ставок в значительной мере уже сейчас исчерпан: «Во-первых, потому, что рынок жилой недвижимости по определению имеет ограниченный объём. Во-вторых, из-за существенного исчерпания платёжеспособного спроса. А на формирование новой волны платёжеспособных заёмщиков требуется немалое время. Стоит учитывать и заметное снижение реальных располагаемых доходов населения: у большинства сейчас попросту нет денег для обслуживания ипотечных кредитов». Число одобрений ипотечных займов уже упало до уровня в 63,8% — минимума с 2017 года.

Конечно, после увеличения ключевой ставки банки начнут повышать проценты по кредитам, но в случае с ипотекой рост вряд ли будет стремительным: на ставки будет давить пока ещё действующая льготная ипотека и региональные программы льготного ипотечного кредитования, поясняет Алексей Коренев. Кроме того, на этом рынке весьма жёсткая конкуренция: ипотечные кредиты выдают 280 банков, и в борьбе за клиента вряд ли кто-то станет завышать ставки неоправданно высоко.

Планируете взять ипотеку?

Сравните условия в разных банках

Ключевая ставка в других государствах

Национальные банки зарубежных стран также используют ключевую ставку в качестве основного экономического и финансового инструмента. Данный термин обозначается «key rate». Он одновременно выполняет функции ставки рефинансирования и ключевой ставки.

В странах с развитой экономикой величина key rate, как правило, колеблется в пределах от 0 до 3%. Благодаря этому граждане таких государств могут оформлять ипотечные кредиты под минимальный процент. Например, Европейский центральный банк, регулирующий денежно-кредитную политику стран Евросоюза, с 2016 года сохраняет ключевую ставку на нулевом уровне. Похожая ситуация наблюдается в Австралии (0,25%), Великобритании (0,10%) и Канаде (0,25%).

В Швейцарии и Японии значение данного показателя и вовсе является отрицательным: -0,75 и -0,10% соответственно. Такая политика стимулирует рост деловой активности и способствует увеличению объёма инвестиций в экономику страны.

Отдельно следует отметить динамику ключевой ставки Федеральной резервной системы США. В 2019 году данный показатель планомерно снижался с 2,5 до 1,75%. На фоне вспышки коронавирусной инфекции в марте 2020 года ФРС в 2 этапа резко сократила учётную ставку до 0,25%. Такое решение позволило значительно уменьшить последствия пандемии, причём не только для США, но и для всей мировой экономики.

Размеры ключевых ставок в странах с переходной экономикой, в число которых входит и Россия, на момент выхода статьи имеют такие значения:

- 3,00% — Бразилия;

- 3,85% — Китай;

- 4,25% — ЮАР;

- 4,40% — Индия;

- 6,50% — Мексика;

- 8,75% — Турция;

- 8,75% — Республика Беларусь;

- 9,5% — Казахстан.

Развивающиеся страны вынуждены применять повышенную ключевую ставку для снижения темпов роста инфляции. Кроме того, данная мера позволяет укрепить курс национальной валюты.

На сегодняшний день наиболее высокая учётная ставка действует в Аргентине — её размер составляет 38%. До распространения коронавируса данный показатель был ещё выше (на уровне 50%).

Лучшие доходные карты 2020

- 7% на остаток

- до 7% кэшбэка

- 0₽ за обслуживание

Подробнее

- 6,25% на остаток

- до 3% кэшбэка

- 0₽ за обслуживание

Подробнее

- 6% на остаток

- до 10% кэшбэка

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Понятие и назначение

У коммерческих банков главную роль в их деятельности исполняют деньги. А деньги – это товар, который имеет свою стоимость. Ставка ЦБ и есть стоимость денег для банков. Они берут у главного банка страны под один процент, а выдают заемщикам под другой, более высокий.

С глобальной точки зрения, с помощью ставки Центробанк регулирует инфляцию в нужных для экономики страны на текущий момент значениях. Этот процесс называют таргетированием. На ближайшие 3 года для России приемлемым называют уровень инфляции в 4 %. Центробанк будет стараться придерживаться этого значения.

Не всегда повышение или снижение ставки было связано с таргетированием инфляции. В декабре 2014 года произошло ее резкое увеличение: с 9,5 до 17 %. Из-за резкого обвала курса рубля вследствие введения западных санкций коммерческие банки на дешевые заемные деньги, полученные от ЦБ, начали скупать валюту. Чтобы остановить этот процесс, Банк России и повысил ключевую ставку до рекордного размера в 17 %.

С 1992 г. года существует еще одно понятие, которое регулировало отношения между ЦБ и коммерческими банками, – ставка рефинансирования (учетная). С 2013 г. впервые установили размер ключевой. Введение нового понятия потребовалось для более гибкого реагирования на изменения экономической ситуации. Главное отличие – в частоте изменения:

- ключевая может измениться до 8 раз в год, отражает процент по кредитам и депозитам;

- ставка рефинансирования иногда не менялась годами и отражала только процент, под который ЦБ выдавал банкам кредиты, использовать ее для регулирования денежно-кредитной политики нельзя.

С 2016-го процент по ставке рефинансирования отдельно не устанавливается, он приравнен к ключевой. Во многих законодательных актах еще используется этот термин, но надо понимать, что под ним подразумевают ключевую ставку.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

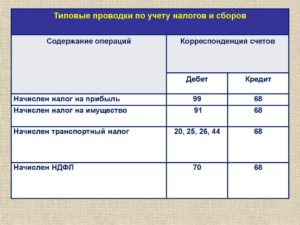

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Что это за понятия и чем они отличаются?

До того, как мы начнем выяснять, чем ключевая ставка отличается от ставки рефинансирования, следует разобрать оба эти определения. В конце концов, именно в разнице определений этих терминов и устанавливается на сегодня отличия между понятиями.

Оба явления схожи между собой в том, что они нужны для урегулирования кредитных отношений между Центральным банком РФ и всех остальных контрагентов: частных банковских организаций, коммерческих предприятий и корпораций, крупных держателей облигаций и т.д. В общем и целом, их сходство на этом заканчивается.

Ключевая ставка (КС) или, как еще иногда не совсем правильно говорят, ключевая ставка рефинансирования — это показатель, с помощью которого Центробанк РФ определяет минимальную процентную ставку для выдачи всех кредитов в стране. Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Чем больший установлен процент по КС, тем дороже обходятся кредиты банкам — они, в свою очередь, также повышают ставку для заемщиков. Однако, привлекательность валюты на международном и внутреннем рынке в таком случае растет, т.к. вкладывать деньги в депозиты и российские облигации становится выгодно. В результате контролируется инфляция — т.к. большинство предпочитает держать деньги в российских рублях, за счет образовавшегося спроса его курс и ценность не падает.

Маленькая КС упрощает ведение кредитной деятельности в стране, подстегивает бизнес и потребителей на трату денег. Обратная сторона такого предприятия — невыгодные условия для размещения вкладов, рост «кабального» кредитования населения, увеличивающаяся инфляция.

Таким образом, КС — важнейший показатель в макроэкономике, от которого зависит невероятно много. Не даром инвесторы всего мира с затаившимся дыханием ждут выступлений председателя ФРС в США — на таких мероприятиях он чаще всего озвучивает планы по уменьшению или увеличению ставки по отношению к доллару. Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

Так в чем разница между ключевой ставкой и ставкой рефинансирования? Что касается ставки рефинансирования, то она играет куда менее заметную роль. Ставкой рефинансирования называется показатель, устанавливаемый Центробанком РФ и обозначающий количество денег, которое должен вернуть контрагент государству за пользование федеральными деньгами.

Чаще всего ее используют в договоре, различных правовых актах, законах и прочем. От ставки рефинансирования отталкиваются налоговые органы, банковские организации, предприниматели и т.д. Показатель носит скорее справочный и фискальный характер, чем макроэкономический. Так, например, в договоре контрагенты часто пишут: «пеня при возникновении просрочки составляет 1/300 от ставки рефинансирования за каждый пропущенный день выплат».

Ключевая ставка ЦБ РФ

Первоначально ключевая ставка Банка России была установлена в сентябре 2013 года.

Значения ключевой ставки:

-

с 27.07.2020 — 4,25% (Решение Совета директоров ЦБ РФ от 24.07.2020, 18.09.2020, 23.10.2020, 18.12.2020, 12.02.2021)

-

с 22.06.2020 — 4,50% (Решение Совета директоров ЦБ РФ от 19.06.2020)

-

с 27.04.2020 — 5,50% (Решение Совета директоров ЦБ РФ от 24.04.2020, 20.03.2020)

-

с 10.02.2020 — 6,00% (Решение Совета директоров ЦБ РФ от 07.02.2020, 20.03.2020)

-

с 16.12.2019 — 6,25% (Решение Совета директоров ЦБ РФ от 13.12.2019)

-

с 28.10.2019 — 6,50% (Решение Совета директоров ЦБ РФ от 25.10.2019)

-

с 09.09.2019 — 7,00% (Решение Совета директоров ЦБ РФ от 06.09.2019)

-

с 29.07.2019 — 7,25% (Решение Совета директоров ЦБ РФ от 26.07.2019):

-

с 17.06.2019 — 7,50% (Решение Совета директоров ЦБ РФ от 14.06.2019):

-

с 17.09.2018 — 7,75% (Решение Совета директоров ЦБ РФ от 08.02.2019, 26.04.2019)

-

с 17.09.2018 — 7,50% (Решение Совета директоров ЦБ РФ от 27.04.2018, 15.06.2018, 27.07.2018, 14.09.2018, 26.10.2018, 14.12.2018)

-

с 26.03.2018 — 7,25% (Решение Совета директоров ЦБ РФ от 23.03.2018, 27.04.2018, 15.06.2018, 27.07.2018) более подробно:

-

с 12.02.2018 — 7,50% (Решение Совета директоров ЦБ РФ от 09.02.2018)

-

с 18.12.2017 — 7,75% (Решение Совета директоров ЦБ РФ от 15.12.2017)

-

с 30.10.2017 — 8,25% (Решение Совета директоров ЦБ РФ от 27.10.2017)

-

с 18.09.2017 — 8,50% (Решение Совета директоров ЦБ РФ от 15.09.2017);

-

с 19.06.2017 — 9,00% (Решение Совета директоров ЦБ РФ от 16.06.2017, 28.07.2017);

-

с 02.05.2017 — 9,25% (Решение Совета директоров ЦБ РФ от 28.04.2017)

-

с 27.03.2017 — 9,75% (Решение Совета директоров ЦБ РФ от 24.03.2017)

-

с 19.09.2016 — 10% (Решение Совета директоров ЦБ РФ от 16.09.2016, 28.10.2016, 16.12.2016, 03.02.2017)

-

c 14.06.2016 — 10,5% (Решение Совета директоров ЦБ РФ от 10.06.2016. Решением ЦБ РФ от 29.07.2016 сохранена)

-

с 03.08.2015 — 11% (Решениями ЦБ РФ от 30.10.2015, 11.12.2015, 29.01.2016 от 18.03.2016, 29.04.2016 сохранена)

-

с 16.06.2015 — 11,5%

-

с 05.05.2015 — 12,5%

-

с 16.03.2015 — 14%;

-

с 02.02.2015 — 15%;

-

с 16 декабря 2014 года — 17,0 %

-

с 12 декабря 2014 года — 10,5 %;

-

с 5 ноября 2014 года — 9,5 %;

-

с 25 июля 2014 года — 8,0 %;

-

с 25 апреля 2014 года — 7,5 %;

-

с 3 марта 2014 года — 7,0 %;

-

с 13 сентября 2013 года — 5,5 % годовых;

Примечание: следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23.04.2021

Информация размещена 22 декабря 2014 года. Дополнена — 04.02.2015, 14.03.2015, 30.04.2015, 15.06.2015, 31.08.2015, 18.03.2016, 10.05.2016, 10.06.2016, 16.09.2016, 24.03.2017, 27.10.2017, 12.02.2018, 15.12.2018

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Решение

Решение о ключевой ставке принимается с учетом макроэкономического прогноза, и подготовка к нему — это многоступенчатый процесс.

На первом этапе — за три-четыре недели до заседания совета директоров — аналитики из разных департаментов и региональных отделений ЦБ под руководством департамента кредитно-денежной политики изучают ситуацию в России и мире и предварительно прорабатывают параметры базового и альтернативного сценариев развития экономики.

На втором этапе — за две недели до заседания — эксперты собирают последнюю статистику и согласовывают подготовленные ранее прогнозы.

Третьим этапом становится “неделя тишины” до заседания. В этот период запрещены любые заявления или публикации представителей ЦБ, которые могут хоть как-то повлиять на ожидания участников рынка о предстоящем решении по ставке. В это же время независимые эксперты, как правило, начинают давать в СМИ свои прогнозы, чего же ждать от регулятора.

И наконец, совет директоров принимает решение по ключевой ставке.

На этом, впрочем, работа ЦБ не заканчивается — в этот же день публикуется пресс-релиз о решении, а чуть позже председатель Банка России выступает с публичным заявлением, в котором комментирует прогноз ведомства и объясняет, почему ставку повысили или понизили.

Описание

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Факторы, влияющие на размер ставки. В докладах о кредитно-денежной политике председатель ЦБ выделяет факторы, из-за которых изменяется ключевая ставка:

- Замедление или ускорение годовой инфляции.

- Снижение или увеличение инфляционных ожиданий людей.

- Изменение кредитно-денежных условий.

- Замедление или ускорение темпов роста ВВП.